友情链接:

储能迎来表里音尘面利好!

国内方面,据上海证券报,2025第四届高工储能年会12月9日在深圳开幕。高工产业询查院(GGII)现场发布的数据披露,2025年行家和中国储能电板出货量增速算计均超80%。

算计2026年储能电板出货量增速,多位与会企业崇拜东说念主的预测中位数为约40%。多位嘉宾对阛阓需求的增长保抓乐不雅,但产能弥留及可能发生的价钱高潮又或将阻止出货量增速。

楚能新动力引申副总裁卜相楠称:“本年相配是下半年的增长幅度很大。咱们以为,来岁行业还有35%至40%的增长,也等于出货800GWh至900GWh。然则,原材料加价传导后,可能影响结尾的收益,从而对结尾需求产生影响。”

双登股份副总裁钟义华以为,来岁行业出货量增速可能超50%,但与2025年的80%会有一定的差距。

中翻新航高等副总裁王小强预测增速在30%至40%之间。一方面,行家需求的爆发回在抓续;另一方面,受制于产能和供应链,当今电芯产能弥留,来岁大电芯的投产不会加多好多。

外洋:好意思国储能需求利好电芯

外洋也有大音尘,另据财联社,三星SDI告示,其好意思国子公司(SDI AmericaSDIA)已与一家好意思国动力基础才调征战运营公司签署契约,将为其储能系统供应磷酸铁锂(LFP)电板,合同价值向上2万亿韩元(约合13.6亿好意思元),这至少占三星SDI本年算计销售额(约13万亿韩元)的15%。

好意思国动力信息署(EIA)此前算计,2025年好意思国将新增18.2 GW的公用处事鸿沟电板储能,创历史新高,电板储能在2025年新增发电容量中占比达81%。

据阛阓询查公司SNE称,好意思国储能系统需求算计将从2025年的59吉瓦时(GWh)增长一倍以上,到2030年达到142吉瓦时。由于其经济性和安全性上风,东说念主们对磷酸铁锂材料和方形外形尺寸的偏好正在增长。

东吴证券研报称,好意思国AI数据中心拉动电源侧配储需乞降AI储能需求大增,算计改日3-5年保抓高复合增速,高景气赛说念全面看好,上修好意思国储能2026年算计装机需求至80GWh,同比增近51%,数据中心关联孝敬37GWh。同期算计2030年好意思国储能装机391GWh,同比增长39%,对应电板需求超500GWh。而好意思国计算储能电芯产能仅100GWh,已经依赖中国供应链,宁德时期、亿纬锂能等受益;另外AI储能系统难度大、单元价值量有望普及,且份额趋附,阳光电源有望与特斯拉均分。

66亿资金杀入这些票

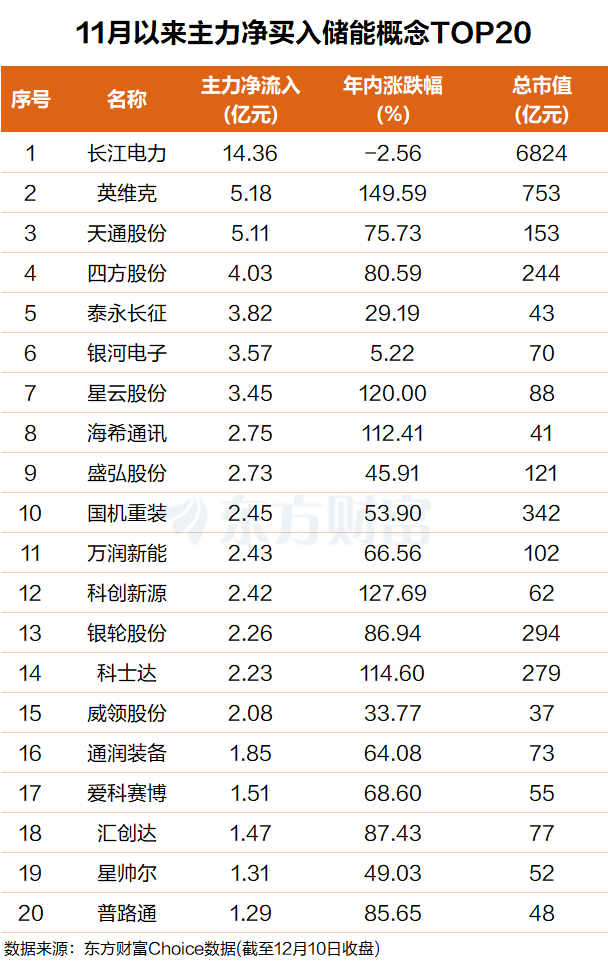

东方钞票Choice数据披露,自本年11月以来,主力资金抢筹了一批储能见解股,净买额前20个股系数超66亿元。

具体来看,长江电力名轮番一,主力净买入超14亿元;英维克名轮番二,主力净买入5.2亿元。

天通股份、四方股份、泰永长征、星河电子、星云股份、海希通信、盛弘股份、国机重装、万润新能、科翻新源、银轮股份、科士达、威领股份等个股主力净买额在5亿元至2亿元之间不等。

机构:孤苦储能有望迎抢装期

中金公司12月9日研报默示,容量电价战略带来短期抢装潮,看好中永久储能需求增长。咱们以为短期内优质节点资源紧缺,在各省容量电价出台的预期下,社会成本纷繁入场,孤苦储能有望在战略窗口期迎来抢装期。咱们初步测算由发电侧电费着落可救援的2026-2027年孤苦储能表面装机空间约为 158GW/634GWh。中永久看,咱们以为自2027年起,跟着电力阛阓竖立的徐徐完善,新动力装机鸿沟按捺普及,新式储能装机将由被迫式的战略刺激转向内素性的需求,新增需求主要来自愿电侧主动配储和负荷侧多场景操纵。跟着雅瞻念等波动动力的发电量占比进一步普及,咱们算计“十五五”时分储能的买卖化树立需求总量在1.5-1.7TWh(含抽水蓄能),复合增速20%以上。

兴业证券12月4日研报默示,算计2026年。需求侧方面,算计行家新式储能新增装机将达到420GWh,同比增长约50%。其中,我国新式储能新增装机约200GWh,同比加多约40%。

供给侧方面,算计2026年行家储能电板出货接近800GWh,储能系统出货将达到600GWh,同比增速将分袂达到35-40%、50%。

兴业证券默示,跟着2026年下半年各企业500+Ah新一代储能锂电板的投产,储能锂电板将呈现“上半年紧均衡,下半年限度宽松”的供需状貌。储能锂电板和储能系统集成企业为保险外洋储能订单供应链安全,加快外洋布局,算计2026-2028年外洋产能将迎来批量投产。

光大证券12月9日研报以为,2026年国内孤苦储能招标有望将守护2025年的较好水平,跟着行业发展,孤苦储能将通过电能量阛阓+容量阛阓+扶助就业阛阓终了完好意思收益模子。 外洋储能:逻辑抓续演绎,好意思国缺电逻辑全体尚未调动